毎日数百万人が利用するコンビニエンスストア。

セブン‑イレブン、ローソン、ファミリーマートなど大手チェーン店は私たちの生活に欠かせない存在ですが、その裏側には一般利用者には知られていない衝撃の真実が隠れています。

SNSで話題の「上げ底疑惑」から、フランチャイズ加盟店オーナーの過酷な経営実態、深夜営業の限界まで、メディアでは報道されない業界の闇を7つのポイントで徹底解説します。

本記事を読むことで、普段の生活では知りえないコンビニ業界の本当の姿が見えてきます。

1.弁当の「上げ底疑惑」と商品内容量の実態

2024年10月、セブン‑イレブンの弁当やおにぎりについて「容器の底が盛り上がっており、見た目より内容量が少ない」というユーザーの不満がX(旧Twitter)やInstagramで急速に拡散しました。

このいわゆる「上げ底疑惑」は、購入者から「詐欺的である」との批判を集め、大手メディアも報道する事態に至りました。企業側は「運びやすさや容器の強度維持のため」と説明していますが、消費者の疑問と不信感は払拭されていません。

実際に、おにぎり一個が200円超となる昨今、内容量への期待とのギャップが余計に消費者心理に影響しています。

1.2.価格上昇と「若者のコンビニ離れ」

上げ底疑惑に加え、コンビニ商品の価格上昇が急速に進んでいます。セブン‑イレブンでは海老マヨネーズ味のおにぎりが213円(税込)と200円の大台を超え、若年層から「コスパが悪すぎる」との声が上がっています。過去20年で若者客が半減したというデータもあり、価格戦略の見直しが業界課題として浮上しています。

2.オーナーの過酷な経営実態とフランチャイズの搾取構造

2.1.24時間営業の限界と人手不足

コンビニのフランチャイズ加盟店オーナーは、本部からの厳しい営業時間要求に直面しています。

24時間営業を原則とされながら、深夜帯の客足減少やスタッフ確保の困難により、オーナーの心身的・経済的負担は極限に達しています。

一部のベテランオーナーは24時間営業をやめ、営業時間を制限する選択をしており、業界全体で「24時間営業制度の見直し」が議論されています。ATM、宅急便、公共料金支払いなどのサービス拡充に伴う業務増加が、限られた人員でこなされているのが実態です。

2.2.本部との不公正な取引と利益配分

フランチャイズ契約では、加盟店オーナーが商品の廃棄ロス、人件費、電気代などの運営費をほぼ全て負担する一方、本部は加盟金・ロイヤリティで安定した利益を得ています。

大手コンビニ本部の利益が過去数年で急速に増加する一方、個別オーナーの経営難が深刻化している点は、業界の構造的問題を示しています。

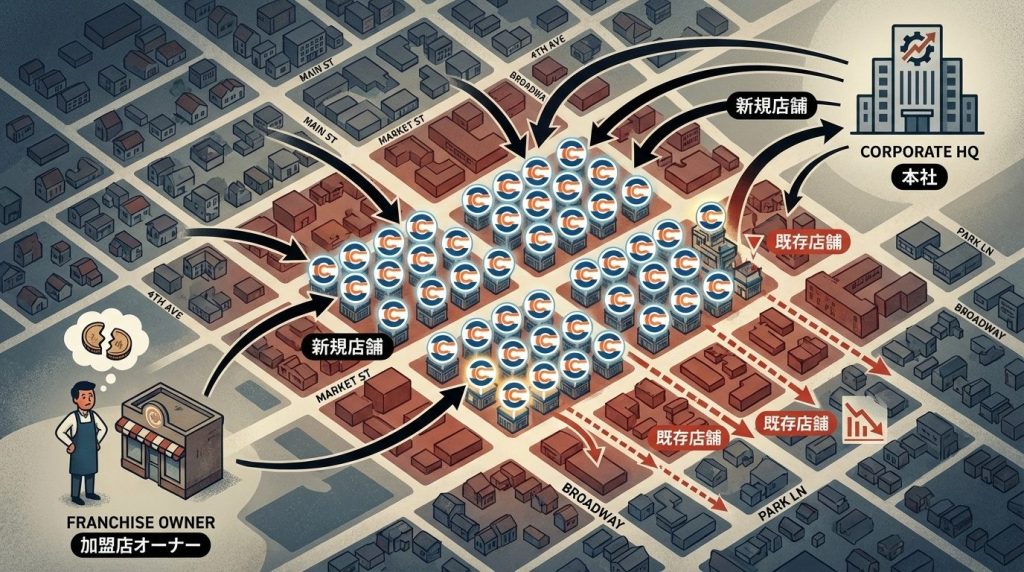

3.業界の販売戦略と「縄張り意識」

3.1.同一チェーン店の過剰出店と共食い競争

コンビニ本部は、競合他社に対抗するため、時には既存加盟店オーナーの収益を圧迫する形で近隣に同一チェーン店を新規出店します。

例えば、ローソンがファミリーマートの対面に複数店舗を出店する戦略は、既存オーナーから「自分たちの客を奪うのか」との反発を招いています。この「共食い」戦略により、既存店舗の売上減少と、本部からの強いプレッシャーが増加する悪循環が生まれています。

3.2.大型商社の影響力と仕入れ価格

コンビニの商品仕入れは大手商社が主導し、加盟店オーナーはその仕入れ価格を交渉する余地がほぼありません。結果として、仕入れ価格が高く設定されても、オーナーは販売価格を自由に決められず、利益率の圧迫が続く構造になっています。

4.雑誌販売終了と文化的影響

4.1.成人向け雑誌販売の全廃と理由

セブン‑イレブンをはじめとする大手コンビニチェーンが、2024年から2025年にかけて成人向け雑誌の販売を段階的に終了しました。背景には、2025年大阪万博に向けた国際的なイメージ向上の狙いと、海外からの来店客増加に伴う「社会的責任」の強化があります。一方で、出版社の経営危機やニューススタンド文化の消滅加速につながっているという側面も存在します。

4.2.文化と商業のジレンマ

雑誌販売終了は、一見すると社会的進歩のように見えますが、出版社の経営難と小規模書店の閉鎖をさらに加速させている現実があります。

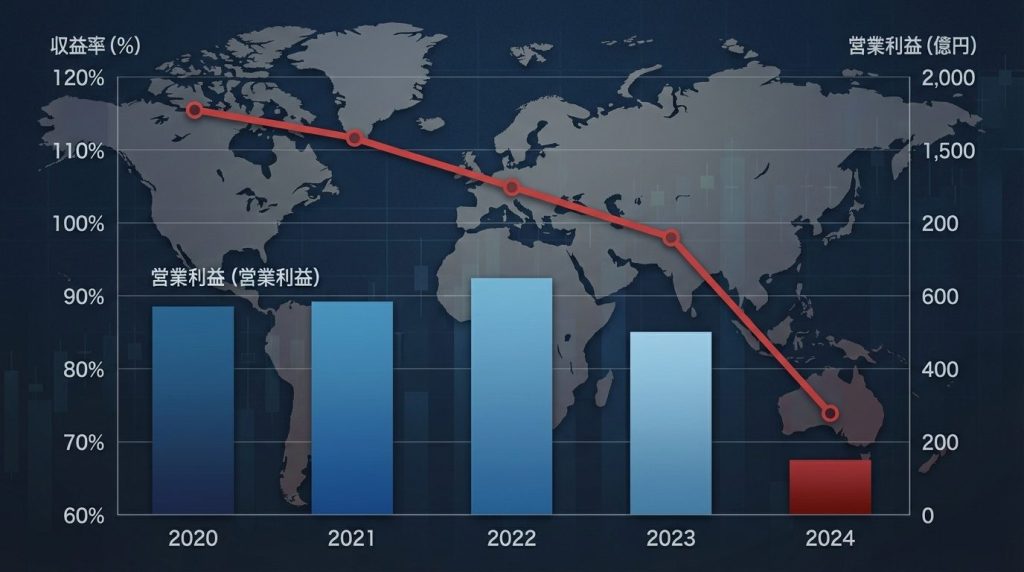

5.セブン‑イレブンの業績低迷と海外戦略の失敗

5.1.海外コンビニ事業の不振

業界首位のセブン‑イレブンの2024年3~11月期営業利益が、前年同期比32.1%減の1,569億円に落ち込みました。主因は海外コンビニエンスストア事業の不振です。インフレ、高金利、消費者の所得減少が重くのしかかり、海外拡大戦略が期待通りの成果を上げていません。

5.2.国内市場での若年層離れと競争激化

国内でも若者のコンビニ利用離れが加速し、ファミリーマート、ローソンも含めた業界全体が苦境に陥っています。各社は新しい顧客層取り込みのため、スーパーやファッションブランドとのコラボレーション戦略を推進していますが、抜本的な解決には至っていません。

6.異業種の乱入と既存ビジネスモデルの危機

6.1.ロフト、ダイソー、無印良品の店内進出

セブン‑イレブンはロフトやダイソーを、ローソンは無印良品をそれぞれ店内に組み込む戦略に出ました。これは一見、顧客層の拡大に見えますが、本質的には「従来のコンビニビジネスだけでは顧客を維持できない」という本部の危機感を表しています。

6.2.本部の焦りと経営戦略の転換

異業種乱入は、同時にコンビニという概念の変質を意味します。従来のコンビニ本来の機能と価値が、薄れていく可能性が指摘されています。

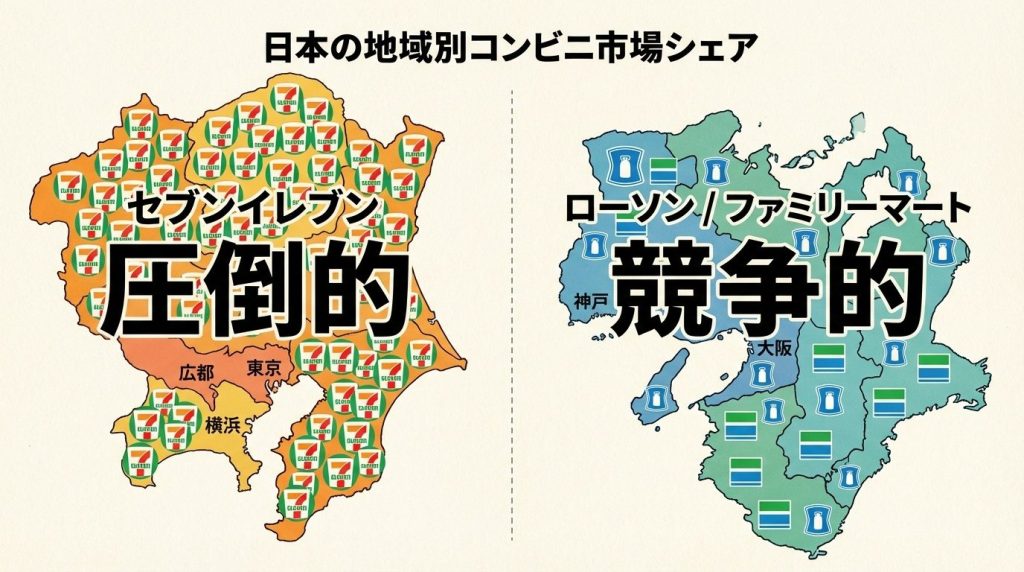

7.地域による勢力図の違いと競争の非対称性

7.1.関西と関東での異なる支配力

セブン‑イレブンは関東圏で絶対的支配力を持つ一方、関西ではローソンとファミリーマートが拮抗しています。この地域による非対称な競争環境が、本部の戦略や加盟店オーナーへの圧力を地域によって大きく変えています。

7.2.都心部と地方での経営難度の差

都市部では客足が多く経営難度が低い傾向にある一方、地方でのコンビニ経営は著しく困難です。過疎化進行地域では、本部の営業時間要求との葛藤がより深刻化しています。

まとめ

コンビニ業界は、表面的な「便利さ」の裏側に、加盟店オーナーの過酷な労働環境、消費者への不透明な商品情報、本部による過度な利益追求、そして地域によって異なる競争の非対称性など、多くの構造的問題を抱えています。上げ底疑惑は単なる商品設計の問題ではなく、企業倫理と消費者信頼の危機を象徴するできごとです。同時に、24時間営業制度の限界、オーナーの経営難、若年層の利用離れという三つの要素が同時進行で進むなか、業界全体の再編が避けられない状況にあります。一消費者としても、「便利」の代価が誰に負わされているのかを意識し、責任あるコンビニ利用を心がけることが求められる時代となっています。